摘要:去年12月底,央行发布了一次性信用修复新政策。根据规定,2020年1月1日至2025年12月31日期间发生的、单笔金额不超过1万元的个人逾期信息,只要在2026年3月31日前履行还款义务,相关记录将不再显示在个人征信报告中。而在以往的制度下,逾期记录就像暂时打在征信上的钢印,即便欠款已经结清,也需在系统中保留五年。

征信记录与日常生活紧密相关,影响购房、购车等贷款资格,甚至可能波及求职。一次性信用修复政策,为那些深受不良信用记录影响的人,提供了一次补救的机会,也为回到正常生活打开了一条通道。

但这同样是一段时间有限的“窗口期”。从政策落地到截止日,只有三个月。能修复多少条逾期记录,取决于这段时间内的还款能力和进度。对不少负债人而言,这更像是一场与时间的赛跑。

倒计时

经过一个多月等待,1月2日,周雨桐点开手机银行APP,查询最新出炉的征信报告。这大概是她第一次带着期待等这个结果——这份由中国人民银行征信中心出具的文件,记录着个人的信贷交易情况,在金融体系中,几乎等同于一个人的“经济身份证”。

周雨桐的这张“身份证”早已“劣迹斑斑”。长期的超前消费,疫情期间失业,后来又生病,这几年里,她的负债最高累积到15.8万元。去年年底打印出的征信报告一共5页,39条借贷记录,其中16条发生过逾期,明细密密麻麻,占满了前两页。

为了尽可能减轻借贷带来的影响,2023年以来,周雨桐一直在努力还钱。她在汽车行业做出纳,每月五千多工资到账后,先抽出1900元,依次偿还5个平台的贷款,剩下的留作生活费。过去一年里,她已经结清了8个平台、累计5万的小额贷款。

不过,这些努力并不能立刻抹去借贷留下的痕迹。按照《征信业管理条例》,即便欠款已经还清,发生过的逾期记录仍会在征信系统中保留五年。这些不良信用记录就像隐形的枷锁,很可能在房贷、车贷等多方面带来限制,甚至影响求职。

31岁的程远就因此多年没能顺利买车。他期待一辆属于自己的车已经很久了,因为背着逾期记录,他去4S店转过几次,却大多只是看看。全款付不起,车贷是唯一的选择,但利率较低的银行车贷需要查征信——他的账户数目有七十多个,还存在3条逾期记录,这让他一直心里没底。

去年,口袋里稍微有了点闲钱,他还是决定试一试。看车时,他开门见山:价格先不谈,先看看征信能不能够得到车贷。销售鼓励他试试。结果就像他之前预料的,申请提交不到5分钟,他就收到了银行的拒绝信息。

图源东方IC

图源东方IC

但2025年12月22日,央行发布了《关于实施一次性信用修复政策有关安排的通知》,一些负债人有望提前摆脱这些“污点”。

周雨桐正是这项政策的获益者。那天,手机弹出最新的征信报告时,她第一时间点了进去。页面上,“发生过逾期的账户”数量减少了4条。她瞬间有种如释重负的轻松,“我的征信变漂亮了”。

这项政策的初衷,面向的是疫情以来因失业、疾病等因素出现逾期、且具备还款意愿的人群,尤其是非恶意的小额逾期者。中国人民银行副行长邹澜曾公开表示,受新冠疫情等多重因素影响,一些人的财务状况发生了难以预料的变化,为了更准确反映个人的真实信用状况,帮助已还款的逾期人群加快信用重建,人民银行研究制定了这项一次性信用修复政策。

早在一次性信用修复政策正式出台前几个月,程远就听到了风声。网上流传着各种说法,有人说修复逾期记录可能需要提交证明材料,急得他四处打听。事实上,流程比程远料想的要简单。新政实行“免申即享”机制,个人无需申请和操作,也无需提交证明材料,征信系统会对符合条件的逾期信息自动识别和处理。

只不过,留给负债人的时间很有限,三个月的窗口期,能修复多少逾期记录,取决于这段时间内的还款进度。

得知新政策后,林晓薇第一反应是尽快处理掉剩下的两笔逾期。她今年28岁,债务其实并不多,最初只有三万六千元,源于大学毕业不久后的一段恋爱。当时的男友网贷崩盘,下跪求她帮忙借款。林晓薇多次网贷套现,将钱陆续转给了他。后来,两人分手,对方结婚生子,并拒绝还款,这笔债务最终落到了她自己身上。

此前,她已经在去年年中与银行协商分期还款,原本要到今年夏天才能结清。她不想再等,甚至等不到三月。政策发布后一周内,她用年终奖一次性还清了一万五。

新年的第一条好消息在1月1日如约而至。那天早上六点,林晓薇起床查询征信报告。她曾有6条单笔金额不超过1万元的逾期记录,如今,“发生过逾期的账户数”一栏已经清空。

周雨桐也想抓紧时间再还几笔,她有一笔小额逾期还剩1458元,按照原先的还款计划,要到今年5月才能结清。前不久,她主动联系银行,提出一次性还清。

在这最后三个月的倒计时里,他们都在争取,让自己的逾期记录再少一条。

拆东墙补西墙

征信报告上密密麻麻的借款记录是怎么积累下来的?有人回忆起来,只剩下一笔说不清的糊涂账;也有人后来才意识到,是那些看起来并不严重、甚至被视为“正常”的消费方式,日积月累,铺满了征信的好几页。

周雨桐并不是一个挥霍的人,她很少大宗支出,从不碰奢侈品。但从学生时期起,她就养成了分期消费的习惯。高三那年,她的支付宝稀里糊涂地就开通了花呗;参加工作没几年,在银行的办卡推销下,她手里又陆续攒下十多张信用卡。

她的收入不算高,第一份工作的月工资只有两千多元。分期带来的那种“负担得起”的错觉,让她不断放宽了消费的边界。不仅五千块的手机会分期付款,日常给出租屋里添置生活用品——加湿器、微波炉、洗衣机,她也习惯性地选择分期支付。单笔金额看似不大,却在不知不觉中,把日常生活推向了提前透支的状态。

在一直有工作、有稳定收入的情况下,周雨桐的还款与借款尚能维持平衡。转折出现在2020年。受疫情影响,她所在的公司停工数月,工资随之停发。也是在那段时间,她有天突然眼前发黑,意识模糊,“感觉人一下子不行了”,被救护车送到医院急救。查出心律不齐,伴有血氧问题。在医生建议下,卧床静养了一年。

失去收入后,生活很快失去了平衡。曾经,周雨桐一直把信用卡的使用控制在两三张之内,觉得这样就不会出问题。停工一年,每个季度雷打不动的5000元房租是最大一笔支出,医药费也不断增加。那时她工作才两年,几乎没有积蓄,只能依赖信用卡周转。随着资金缺口不断扩大,能用的卡都被她拿了出来,用新刷出的额度去还上一张卡;当信用卡也还不上时,她把目光转向了网贷。

图源东方IC

图源东方IC

网贷门槛低、放款快,就像被悄然打开的潘多拉魔盒,一旦踏进去,就很难再关上。

程远的第一笔万元级债务,也来自网贷。2019年备婚期间,他手头紧张,既够不到银行的贷款门槛,也不好意思向朋友开口。手机上随手一划,各类借贷平台的广告铺天盖地,他抱着“试一试”的心态点了进去,很顺利地借到了一万多元。平台将这笔钱拆成12期,一年还清,每个月只需还一千多元。在当时的他看来,这样的数额“怎么都能负担得起”。

如今回过头看,他才意识到这其实是一个温和的陷阱,“它给你错觉,(还款)时间是一年,压力(看起来)没那么大,但全部叠加在一起,其实不知不觉已经欠了很多钱。”

他贷款结了婚,六年间,又相继有了两个孩子。奶粉、尿不湿、幼儿园学费一年也要三万元,再加上大人和孩子的衣食住行,他慢慢发现,自己的生活已经离不开花呗和信用卡。

说到孩子,程远也很无奈。他很清楚,按照自己的情况,一个孩子已经足够。但家里老人的催生让他很难回避。老家提倡多生,家族里四个堂兄弟,每个人都有两个孩子,“没钱生也咬牙生”。轮到程远,才发现,“不单是咬咬牙,是咬碎牙了。”

这些年,他的实际收入一路下滑。他在服装配件类制造业工厂工作,近几年产业升级,劳动力需求大量转移到东南亚,国内工厂的日子越来越难。上一家他待过的工厂效益下滑,最严重的时候,工资一拖就是四个月。工作两年后,他换了一家工厂,本以为能缓一口气,收入却反而比以前少了三分之一。过去,制造业还能靠加班费补贴收入,行情不好,他想加班都没有机会。

为了维持日常开支,他一笔又一笔地借。总的债务数额,程远到现在也没仔细算过。“可能一个月下来一两万来块钱吧?一笔两千到四千,这头借那头还,都不知道钱去哪了”。

起初,他还尽量控制着不逾期。征信要好看,以后买房、买车都要看征信,这是他心里的底线。于是他不断借钱、反复倒账,用新的钱还旧的,想着总归能慢慢还清。债务不断膨胀,他甚至经历过被几百块钱卡住的日子。有一次,一笔欠款的最后一期到期,他却连几百块都拿不出来,只能硬着头皮向朋友借钱应急。

无论是周雨桐还是程远,走到逾期的过程都是相似的:拆东墙补西墙,资金在不同平台之间频繁快进快出。直到部分平台突然抽贷(信用评分下滑后,贷款平台在合同到期前要求提前还款),没法再借了,原本勉强维持的还款平衡随之被打破。

周雨桐的十张信用卡陆续逾期。她的电话很快被打爆,随后,网贷的催收电话和骚扰短信开始打到朋友那里。不少朋友来问她,你是不是欠钱了?比起解释,周雨桐更关心的是哪家催得急、要先还;再后来,催收甚至找到了她的老家,质问她姥爷,你外孙女为什么不还钱?

2023年下半年,程远的三个网贷逾期,手机一天能接到十几个催债电话,为了防止更多平台出问题,他几乎动用了所有能周转的钱:工资、村里的分红,一个月里有十五到二十天都在还款。白天上班,晚上下了班再去跑外卖,直到凌晨一两点回家;雨天他跑得更多,因为单价高。一个月多挣下来的几百、一千块钱,全都填进了网贷的窟窿里。

正常生活的“敲门砖”

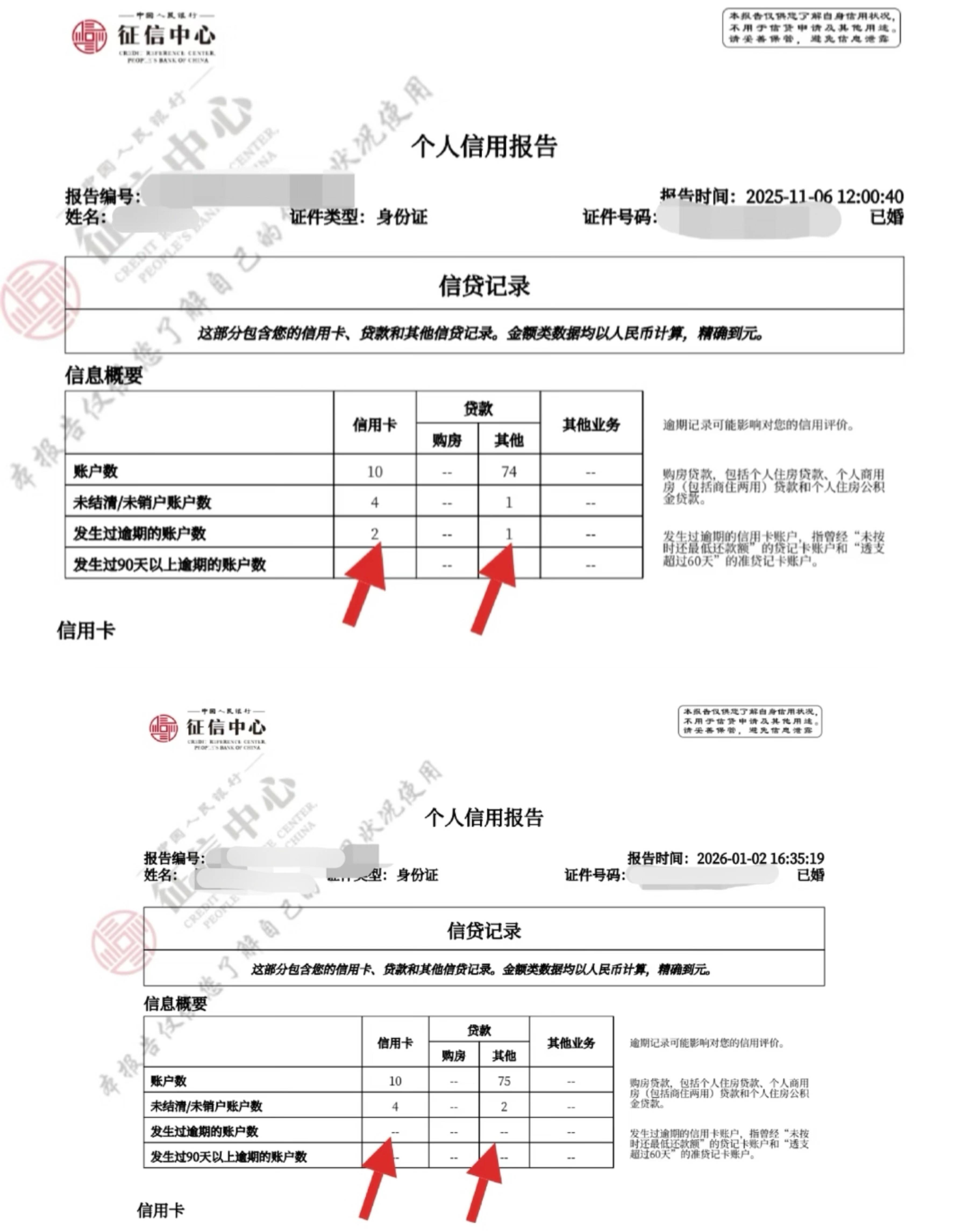

努力还款这些年,程远时不时会查看自己的征信,看着负债一点点减轻,他心里也会松口气。去年,他的征信记录上显示,名下有10张信用卡、74个贷款账户,目前未结清的账户还有5个,逾期账户3个。他说,这已经是自己小心维护的结果。

那三笔逾期账户,其实在2023年底就已经还清,只是记录一直保留着。今年完成信用修复后,逾期记录清零。“逾期和不逾期的性质还是差得挺远的。”他说这话时很开心。他还记得,几年前第一笔逾期记录出现在征信上时,自己紧张极了。那时他的消费观念还不成熟,犯了错后才开始后悔,一个决定,竟然要用这么长时间去为之买单。

现在,他对生活多了一些盼头,比如买房似乎也没那么遥远了。眼下,他们一家人仍然挤在广东农村的自建房里,房子楼龄已有二十多年,家里人多,空间显得有些局促。这几年房价不断下跌,他周边一些二手房每平方米五六千元。他盘算着,将来能买一套九十平方米左右的房子。等把债务还清,再努努力,这个目标或许是够得到的。

对林晓薇来说,一次性信用修复政策不仅修复了她的逾期记录,也缓解了她长久以来的一块心病。她生命中的许多意外和无常,是在同一时期降临的:父亲前两年开车跑滴滴,被大货车撞到,车报废,还好人没事,休息了两年,现在又开始租车跑滴滴;妈妈的青光眼也意外地恶化到失明,小弟小妹还要读大学,生活的重担都落在林晓薇身上。

为了偿还替前男友背负的债务,她从连锁超市跳到工资更高的加油站做财务,后来又遇上失业,拿到的两万多赔偿金,也填到欠款的窟窿里。前后花了五六年,她才还清了大部分贷款。

生活终于慢慢好起来。这两年,她有了新的工作,也有了新的感情,男朋友在体制内工作,有车有房,两人相处融洽。去年十月,林晓薇已经见过男友的父母,这段关系也在朝着结婚推进。但关于那段负债经历,她始终没有说出口。她担心一旦被知道,“人家会接受不了的”。

好在现在逾期记录消除了,征信好看了很多,她觉得男友或许会更容易接受。她打算在婚前坦白征信的情况。与此同时,她也开始认真考虑买房的事,“总说女生要嫁人嘛,原本的家也不是自己的家了。”等再“养一养”征信,她希望在婚前买一套属于自己的房子,那意味着独立的空间,也会让她心里更踏实些。

程远的征信记录报告更新前后。讲述者供图

程远的征信记录报告更新前后。讲述者供图

程远和林晓薇算是相对幸运的。得益于逾期金额较低,一次性信用修复政策成了他们回归正常生活的“敲门砖”。但这项政策本身只覆盖单笔一万元以下的逾期,对许多负债者而言,能带来的改变依然有限。周雨桐的账户上仍有几笔超过一万元的逾期,不在此次政策的覆盖范围内,这些记录至少还要伴随她五年。

不过,她短期内没有购房或购车的打算,她把注意力放在接下来的还款计划上:还有三家信用卡需要偿还,每月的分期加起来不到一千元,她觉得基本没有压力。前不久,她发现手机某平台自动为她开通了“放心借”,吓得赶紧关闭。作为一种自我提醒,她把目标写在了社交平台上:再也不会借网贷了!好好工作,踏实努力,养征信比什么都重要!

这同样也是程远眼下的目标。一边还款,他一边开始重整自己的消费习惯。除了孩子相关的支出,其余开销,他都尽量往下压。美团和抖音的“先付后用”功能被他取消,商场吃饭控制在一个月一次;不再追逐最新款的球鞋,只留下一双,其余全部卖掉。

经历过之前的教训,他对消费变得异常谨慎。“你知道它好,知道它漂亮,但是付出的代价太大了。”每还清一笔网贷,他就立刻注销对应的账户;结清的信用卡,他干脆用剪刀剪掉。“剪的时候很爽,有一种稍微解脱点的感觉”。

2023年底结清那几笔逾期后,直到现在,他没再碰过新的贷款。近两年唯一新增的贷款账户是车贷。他看中了一款吉利的新能源汽车,7万块。此前申请银行车贷被拒,没等到信用修复,他转而选择了汽车金融公司的贷款方案,总利息要比银行多出七八千元。现在,车辆登记证还押在金融机构那里,只有还清贷款之后,这辆车才真正属于他。

所有的努力,都奔着最后5万元的债务。随着账单上的数字一点点减少,程远明显感觉到,一切都在慢慢好起来。手机里依旧会接到不少陌生的长串号码——从前是催他还钱,如今变成了诱他再借:要不要办信用卡?提供最新的下款口子。

“见过‘鬼’的(人)怕黑。”这一次,他不允许自己再踏进去。 ![]() 内容举报

内容举报